銀河針對用工人員的大數據分析

人事專員數據:

主要體現人力資源成本數據,該數據的預算由若干個模型構成,我們對不同城市,不同行業,不同年齡段做了很多大數據分析。因涉及銀河集團內部機密不做詳細介紹。

財務數據:

包含了成本和費用,此處應把主營收入項、人力資源成本項先行摘除,除此之外的成本費用數據都應匯總到財務部門予以處理。

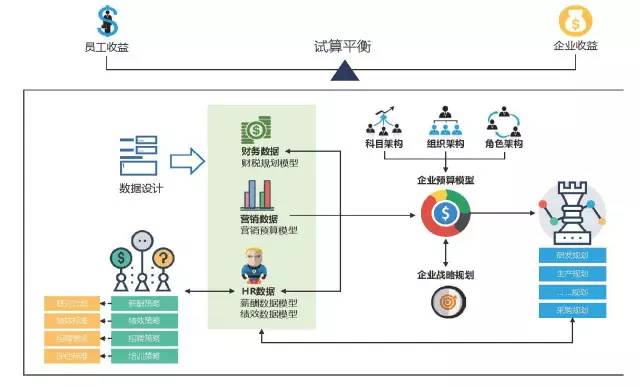

江蘇銀河人力集團企業的財務部門在做內部數據分析的時候,所使用的數據口徑要比會計賬中使用的科目口徑更為具體和靈活,這就要求財務在記賬過程中在一些較大的會計科目下,要增設“使用部門”、“類別”等更為具體的、能夠滿足內部數據分析需求的字段。而這一環節就需要前置設計,這個前置設計就體現在圖中“科目架構”的規則體系中。

江蘇銀河人力集團“科目架構”是我在模型設計過程中提出的一個概念,它首先要依據企業自身收支的特點和規律,在標準會計科目之下制定出符合數據分析要求的“增補字段”,其次還要規定出會計科目與組織架構之間的關系(發起、決策、承擔、預算歸屬等關系),有了“科目架構”規則,我們就能夠更方便地制定出“財務審批流程”、“部門效益核算規則”等制度,同時也為企業整體預算工作做好了分工與指引。

財務數據的清晰度對于績效管理而言是最為基礎和重要的一個影響因素。作為人事專員是必須要和財務部門進行此方面的溝通并達成一致的。

營銷數據:

江蘇銀河人力集團其核心是銷售收入及費用的預算數據。但銷售預算模型的作用不僅如此,它要解決的問題包括企業銷售目標的確立與分解、基于銷售目標的渠道與客戶分析、基于銷售目標的費用分析、基于銷售目標的人力資源需求、基于銷售目標的激勵政策等問題,還要考慮產品構成、定價策略、淡旺季等因素的影響。